设为首页

收藏本站

开启辅助访问

切换到窄版

登录

立即注册

中问网首页

我的收藏

站长博客

搜索

搜索

本版

帖子

用户

第一问答网

»

论坛

›

中问网

›

问答

›

中国电动汽车市场蛋糕做大,外资合资来收割胜利果实? ...

返回列表

发新帖

中国电动汽车市场蛋糕做大,外资合资来收割胜利果实?

[复制链接]

11

|

1

|

2018-12-12 22:00:10

|

显示全部楼层

|

阅读模式

1.中国新能源电动汽车市场概述

2017年落幕,中国新能源汽车市场增速显著,预计产销近80万辆,增长近六成。此外,中汽协秘书长助理许海东预计,2018年新能源汽车产销或达100W辆。

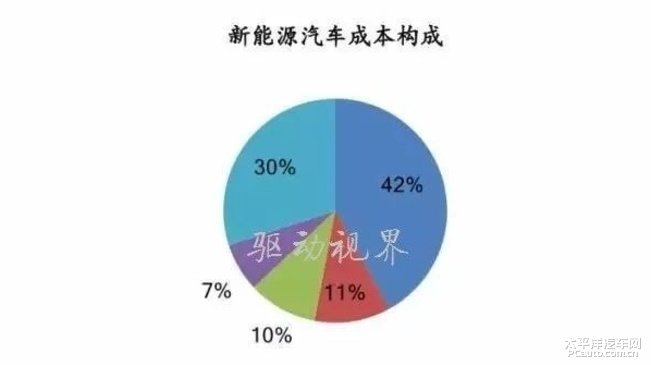

根据《节能与新能源汽车产业发展规划(2012-2020年)》,到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆。再结合相关公开数据,目前乘用车、客车和专用车对应驱动系统价格区别为4万元、10万元和6万元,2017年乘用车、客车和专用车的销量占比大概为6:3:1。据此推算驱动系统市场规模,到2020年我国新能源汽车驱动系统市场规模将达1200亿元,与2016年的292亿相比,年复合增速大概在42%左右。

到目前为止,中国新能源汽车市场,无论整车还是核心零部件,还是自主牌子的天下。在新能源乘用车方面,2017年前11个月,电机出货量45.43万台,其中自主牌子电机有41.89万台,占比92%;合资牌子联合电子2.75万台,占6%;其余11家外资电机公司分享剩下的7958台和2%的市场。

自主牌子占据统治地位,一方面是整车企业整合供应商,从前十位新能源乘用车电机供应商列表可见,有五家都是整车厂家(或为采购集成)。另外,巨一、德洋电机和江淮汽车、知豆汽车也有或曾经有股权关系。另一方面,自主牌子电机供应商配合度较高。但跟合资、外资车企开始布局新能源车型一样,外资合资零部件企业也开始抢市场。

外资、合资供应商在为车企供货之前,往往开出很高的开发价格,而自主牌子供应商往往不需要,而且能根据整车厂的需求联合开发产品。

此外,由于中国是全球最大新能源汽车市场,能够大批量供应新能源汽车零部件的企业,基本就是中国供应商。经过历年的示范推广,中国供应商的整体水平,产品的性能、可靠性、耐久性、一致性都得到了长足的进步。

2.电池方面

中国作为全球最大的新能源汽车市场,吸引了大量外资企业进入,动力电池方面,自13年以来,三星SDI、LG化学、韩国SK、日本松下等纷纷开始在中国建厂,但很快,外资动力电池企业在中国遇冷。由于多种原因,搭载外资企业电池的新能源汽车均未能进入推荐目录,这导致外资电池企业始终被排除在主流市场之外。

2017年以来,截止到目前已经发布了7批推荐目录,其中前四批均未见外资动力电池企业搭载的产品入围。自第5批推荐目录开始,情况似乎发生了变化,搭载AESC动力电池的新能源汽车汽车先后进入了第5、6批推荐目录。而在第7批推荐目录中,中外合资企业三洋能源进入推荐目录,似乎揭开了外资电池正式进军中国新能源汽车市场的序幕。

三洋能源自2017年6月7日进行了企业信息变更,变更信息中还特别强调,外资比例不超过50%。据了解,与松下建立合作的中国企业为捷星新能源科技(苏州)有限公司,中国电池工厂的合作协议也已经签订,在今年下半年投入生产,2017年电芯年产能约为1亿支。另外,值得注意的是,此次建厂合作,苏州市政府也出资参与,与松下形成紧密的合作关系。

实际上,早在2015年松下就曾计划在中国大连兴建一座动力电池工厂,此时正式入驻中国,说明在松下看来时机已经成熟,此次搭载三洋能源动力电池的车型入围推荐目录,对松下来说,可谓得偿所愿。

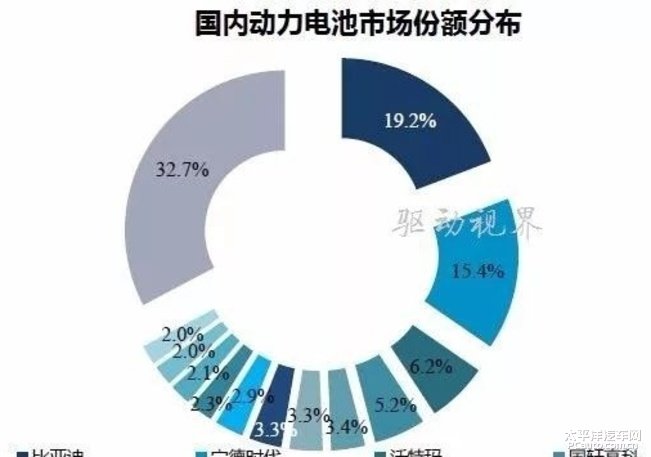

在中国市场,韩国企业比日本企业更为积极。LG、三星和SK都在中国设立了合资巟厂,开拓中国本土市场;中国本土企业以BYD、CATL为代表,占据了大部分市场份额。除了比亚迠以外,其他整车企业都掌握电池核心技术,需要从外面采购电芯。

全球动力电池市场格局:中日韩三分天下,国内外动力电池市场格局概述:

1)日韩企业处于领导地位,除了和本国车企合作以外,还会和欧美知名车企合作;

2)在中国市场,韩国企业比日本企业更为积极。LG、三星和SK都在中国设立了合资工厂,开拓中国本土市场;

3)中国本土企业以BYD、CATL为代表,占据了大部分市场份额。除了比亚迪以外,其他整车企业都未掌握电池核心技术,需要从外面采购电芯。

目前,中国的动力电池企业主要有宁德时代、比亚迪、国轩高科等企业,从目前的市场占有率来看,宁德时代具有领先优势。伴随着三洋能源动力电池入围推荐目录,乃至此后可能更多的进入中国市场外资动力电池企业,宁德时代还能否保持目前的市场领先优势?或者说自主牌子的动力电池企业能否抵挡得住外资企业的“入侵”?

虽然,中国已经形成一些规模较大的自主牌子动力电池企业,但除了宁德时代为外资牌子新能源汽车供应电池之外,大部分的动力电池企业还尚未真正走出国门。从综合竞争力而言,自主牌子动力电池还弱于日系电池。

如果外资电池领先企业大规模进入中国新能源汽车市场,由于其一定程度的技术优势,以及本土生产降低成本,将对本土动力电池企业造成冲击。为了减少冲击,本土动力电池企业必须升级技术,进一步的降低成本,提高市场竞争力。整体来看,外资企业的进入将会加快中国动力电池行业的发展。

对于自主牌子动力电池企业而言,未来不仅将与国内牌子竞争,还将与国外领先企业展开竞争,然道阻且长,行则将至。

3.电控系统概述

电机控制器作为新能源汽车中连接电池与电机的电能转换单元,主要包含硬件部分的IGBT功率半导体模块及其关联电路等,以及软件部分的电机控制算法及逻辑保护等。一般来讲,电机控制器主要包括:电子控制模块,驱动器和功率变换模块。

电控核心零部件IGBT模块,在电控零部件的成本占比最高。我国虽然是世界上最大的功率半导体市场,占世界市场份额50%以上,但中高端IGBT等功率半导体主流器件目前仍被国外企业垄断。国内对IGBT的90%的需求皆来自进口,比亚迪、中车时代电气等企业则通过自建或收购海外IGBT产能来分得剩下的小块市场。

目前来看,国际厂商起步早,研发投入大,专利壁垒高,且国外高端制造业水平较高一定程度上支撑了国际厂商的技术优势。未来在该领驭,可能存在进口取代的变化,但也要冷静的认识到,目前IGBT芯片和模块在国内尚未完全形成产业布局,高端市场占有率仍与外资牌子存在较大差异。电控的核心零部件市场能否实现进口取代,尚需国内企业的技术创新来支撑,而其成本也将直接影响电控整体的成本下降空间。

关于电控部分的主流技术,目前则是以矢量控制技术和直接转矩控制技术为主导。这一技术与配套的电机系统其实是相关的,电机系统从早期的直流电机,演变到现在的广泛使用永磁同步和交流异步电机,电控系统也随之转变为更适合目前电机技术的新模式。

在新能源汽车的核心部件—电机电控领驭,迹象明显。联合电子、大陆、法雷奥向新能源整车企业报出了非常激进的价格;但也有部分人士称,价差不大。无论如何,合资外资电机电控企业已经开始争夺中国近百万台的新能源汽车供应合同。自主牌子供应商开始迎战,他们准备好了吗?

而电控领驭主要的IBGT功率模块主要依赖进口,更多地是期待国内能够技术创新实现进口取代。整体上,从长期看下游新能源汽车行业的风口是带动整个产业链发展的原动力,大行业的成熟和发展需要整个产业链从技术、成本各方面都出现具备强大竞争力的公司。而在当前的补贴退坡的过程中,产业链上下游都面临压缩成本的压力,在这个过程中胜出的龙头更可能是高技术性、成本控制能力强的公司。

4.电机市场方面

目前,全球新能源汽车驱动电机市场由整车厂、传统汽车零部件企业以及专业电机企业三分天下,其中国内新能源汽车驱动电机市场中专业电机企业占据了最大的市场份额。例如大洋电机、南车时代、尤奈特、上海大郡、精进电动等。

回复

使用道具

举报

千问

|

2018-12-12 22:00:10

|

显示全部楼层

今天心情美美的,所以帮顶了

回复

使用道具

举报

返回列表

发新帖

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

千问

主题

0

回帖

4882万

积分

论坛元老

论坛元老, 积分 48824836, 距离下一级还需 -38824837 积分

论坛元老, 积分 48824836, 距离下一级还需 -38824837 积分

积分

48824836

加好友

发消息

回复楼主

返回列表

问答

热门排行

1

《潜龙榜》最新txt全集下载

2

颠倒身份换换爱(穿)电子书txt全集下载

3

我跟房东用的一根网线 他屋有个有线路由器 我想按个在我屋按个无限路由器怎么按

4

宝贝,别抑郁的txt全集下载地址

5

天使恋上恶魔的吻的txt全集下载地址

6

我是91年10月初十生的 今年可以领结婚证吗

7

经济学原理中市场一共哪几种基本类型?

8

邯郸自考办在哪里?

9

谁有IPQQ的QQ,给我下链接地址?

10

网游之独闯江湖的txt全集下载地址

11

现在哪个行业最好啊

12

殛之咒txt全集下载

13

报账和付款是一回事吗?财务报账和非经营往来、借款执行一个流程吗

14

如果你爱我就说明白 如果你爱我就做出来 我不要伤害 也不要徘徊 我们也不要在等待

15

婆婆爱美不管孙子怎么办,老公工资少,管不了我们一家3口的生活费用,跟婆婆要还说我们,还是瘦到心疼

16

《传古奇术》txt全集下载

17

《重生之笑天公子》最新txt全集下载

18

重生之赵小涵向前冲的txt全集下载地址

19

如果你爱上了我你就大声的说大声的说出你爱我的歌名是什么

20

(日更20章)暗夜杀手:慢半拍女佣txt全集下载

21

《匿名遗书,》txt全集下载

22

2012世界末日是真的嘛??

23

我是天津的 有个朋友今年高一 是河南的 她如果想考天津的大学把户口迁天津是不是分数会低

24

如果你爱我就不要离开我··········让我流着泪 这句歌词是那首歌里面的?是个女生唱的

25

海贼王之七大限的txt全集下载地址

26

如果你是一滴泪珠、你希望落在哪里『大海,草地,天空,花瓣,手心』?

27

一个30岁男人的爱情婚姻思考电子书txt全集下载

28

《异世之猎玉仙缘》txt全集下载

29

i900 不连接充电器无法开机。 连接充电器之后 开机键不能用。 复位重启孔能用。 是不是按键坏?刷机也无

30

龙修啸苍穹小说txt全集免费下载

31

就要嫁给你小说txt全集免费下载

32

干了快半年银盾护卫保安了,我感觉自己不想干了。真的。 因为两个月里面有三个星期要去别的城市住着,

33

zz粤语四级 (我暴汗……)电子书txt全集下载

34

联想S720手机可以下apps软件吗

35

大家帮忙查一下我这个XB59184974244挂号信到哪了,谢谢,在线等。

36

《天地色变》txt全集下载

37

《男女各有一只翅膀,配对儿的飞翔,顺瞥儿的上床。》txt全集下载

38

monopoly和monopolization有什么区别?谢谢!

39

手机短信不小心删除了还有方法恢复吗?

40

帮妈咪钓爸比的txt全集下载地址

41

中控考勤机表格如何操作

42

如果你的男友一直关注前女友的微博,还偷偷留言,你觉得他这种行为是。。。

43

最近登cmcc总是出现用户认证失败,正在认证中请稍后,请问是怎么了,麻烦高手帮一下。谢谢。。。拜托拜托

44

de louens 是什么红酒

45

破腹产四个月可以天天同房吗

46

帮我看看。我的账号现在能卖多少?

47

射手女和处女男配不配?

48

小朋友作文需要英文翻译,要简易能懂,极盼回复,谢谢.(以下是作文,)

49

人事档案不在当地,可以报考当地的事业单位考试吗

50

想看看我什么时候可以恋爱

51

《cos团双子王子的秘密》颖子舞txt全集下载

52

如果你还在这个世界上存在着,那么这个世界无论怎么样,对我都是有意义的

53

如果你即将要参加中信银行的面试,考官问你了一个问题,请问你为什么选择中信银行?你如何回答?需要你的答案!

54

杀手蝴蝶梦小说txt全集免费下载

55

狗狗被其他狗咬伤,红肿了一片 没出血,怎么处理?谢谢!

56

涩样年华的txt全集下载地址

57

君心似水【正常更新】txt全集下载

58

佩戴Gunnar ppk会有怎样的效果?

59

如果你读过仓颉造字,就会知道答案,汉字有什么特点,请你概括出一两条,并加以说明(是

60

枫与相随的txt全集下载地址

61

如果没到60级,把武魂放到背包中练级,武魂会长经验吗?

62

在广东省的中国移动TD3G上网信号怎么样,覆盖全面吗?

63

《中国食品卫生杂志》是营养方面的吗?

64

昆明民间合伙私募好做吗?邀约三个人难吗?

65

3D max 2010和2011(两个) 64 位 中文版+注册机+max案例模型。发我邮箱

[email protected]

两个分开发给我哦

66

如果当初你不拒绝 我不会不辞而别 出自哪首歌曲

67

2012年安徽工业大学《学生手册》答案!!!!!

68

新手炒股入门教程主要有哪些方面?

69

沙眼可能做那种激光的手术呢?近视350的,想做近视矫正

70

我想请问一下。现在在长沙还有无房补助这个政策吗? 要怎么申请..需要达到哪些条件才可以申请..

71

有没有画面清晰、音质好的萨克斯-回家视频?

72

恋爱烦恼,好了,大家和我分析一下这个情况,我应该怎么做,重酬,最后一次提问处女男的问题了!!重酬

73

求青春不败 100813中字,哪位亲有,麻烦发一下,O(∩_∩)O谢了~~~

[email protected]

74

折花高手都市行txt全集下载

75

《双鱼古镯》txt全集下载

76

求迅雷高速通道 离线 破解版 无毒 知道的来! 邮箱

[email protected]

77

“如果不远不近的洒脱,是你要的自由,那我我愿放你一个人生活”,是哪首歌里的歌词

78

如果不在月经期,阴道里流出少量乌黑血,会是什么原因呢?

79

魔舞苍穹txt全集下载

80

保险合同何时生效

81

如果不借助测试管理软件,编写测试用例用word好还是Excel好呢?

82

《幽冥引路人》最新txt全集下载

83

qq安装后打不开,卸载也是这样的提示

84

陈慧琳的希望这首是感恩歌曲吗

85

《我的老婆是军阀》txt全集下载

86

水瓶座的女生和哪个星座的男生最配

87

我的笔记本无线本地连接,不能接上路由,可以看到其他的ssid,但是看不到自己的,ssid没有隐藏

88

《爱很美丽,宜笑宜嗔》txt全集下载

89

联系G455 换什么硬盘和内存好?速度能快点?不会卡?

90

《开到茶蘼花事了》最新txt全集下载

91

win8 9200 专业版激活时提示DNS不存在 怎么解决?求问 在线等啊

92

同仁御颜的产品怎么样?

93

奥普集成灶的消毒柜用的是紫外线消毒和臭氧消毒,这会不会对人身体不好?

94

急急急急!!!数码相机内存卡

95

《《谁的拒绝》彼岸之蓝》最新txt全集下载

96

赣州市2012年教师职称

97

家庭用电,零火线短路,空气开关跳闸,复位后没电!是不是保险丝烧了?另外,这情况对电源线影响大不?

98

《雪精灵》最新txt全集下载

99

迷情江湖电子书txt全集下载